又见“降息”!央行下调TMLF利率20个基点!“一缩一降”有何深意?

2020-04-25 14:40

2020-04-25 14:40

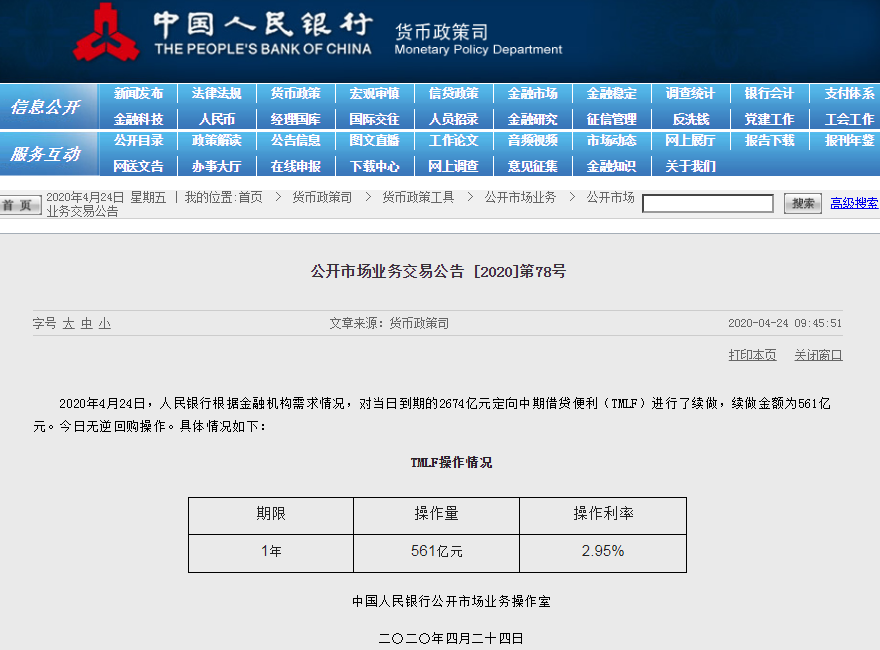

4月24日,2674亿“特麻辣粉”TMLF到期,如市场预期,央行缩量续作并下调利率。

央行当天公告称,根据金融机构需求情况,对当日到期的2674亿元定向中期借贷便利(TMLF)进行了续做,续做金额为561亿元。今日无逆回购操作也无逆回购到期,因此,当天实现流动性净回笼,净回笼2093亿元。

除了大幅缩量续作外,TMLF利率也下调20个基点至2.95%,与1年期MLF操作利率持平。本月央行货币政策操作较为平淡,但这并非意味着货币政策收缩,经过前期央行多轮降准和降息后,目前市场流动性充裕,资金利率保持低位。不少分析人士认为,下阶段,货币政策仍以配合财政政策为主,待财政政策进一步发力时,更多货币政策宽松举措也会出台。

“特麻辣粉”优势不如从前

TMLF也被外界称作“特麻辣粉”,央行在2018年12月19日就宣布创设TMLF,这一工具被看作是定向支持小微、民企贷款的结构性货币政策工具。

TMLF推出之初,央行一般每季度投放一次,投放的对象是大型商业银行、股份制银行和大型城市商业银行,这些银行通常都是企业部门信贷投放的银行主力。相比于MLF,TMLF在创设之初有以下三个明显特点:

一是操作金额依据银行符合宏观审慎要求、资本较为充足、资产质量健康、获得央行资金后具备进一步增加小微企业民营企业贷款的潜力条件。也就是说,银行想获得TMLF资金,央行很看重其在小微、民企信贷投放方面的作为,如央行根据有关金融机构上季度小微企业和民营企业贷款增量并结合其需求确定最终规模。

二是期限长,1-3年不等,MLF都是一年期以内。

三是利率低,比MLF优惠15个基点,这也被外界看作是“定向降息”。

不过,TMLF实施仅一年后,今年以来,央行未再每季度新作TMLF,仅是对于每季度到期的TMLF开展续作。有市场人士对券商中国记者分析称,央行近年来创设了不少的结构性货币政策工具,TMLF功能与MLF类似,随着贷款市场报价利率(LPR)改革,一方面,央行已形成每月新作MLF的常态,再通过TMLF投放流动性的必要性降低;另一方面,随着MLF多次降息,TMLF相比于MLF的利率优势已不再,所以TMLF的使用逐渐减少,目前仅维持到期缩量续作。

民生银行首席宏观研究员温彬也表示,央行今年以来加大公开市场操作力度,三次降准,市场流动性保持合理充裕,资金价格低位运行,金融机构对TMLF的需求减弱。另外,疫情发生以来,结构性货币政策持续发力,再贷款再贴现、普惠金融定向降准等也对TMLF的作用和效果形成替代,TMLF的优势和作用不如从前。

为何要调降利率?

TMLF续作的规模既然是央行根据金融机构需求情况确定,缩量续作也就在预期之内,毕竟今年以来降准、再贷款、再贴现、MLF等流动性投放工具的使用,银行用于支持民营小微贷款的资金并不缺。

中信证券固定收益团队表示,TMLF小额续作的原因主要有两点:

(1)疫情发生以来,再贷款再贴现新增额度1.5万亿元,定向降准9500亿元,很大程度上支持了小微、民营企业的信贷资金来源;

(2)流动性水平仍然较为充裕,资金成本远低于TMLF操作利率,金融机构续作需求不强。

值得注意的是,本次TMLF利率下调20个基点算是跟随式“补降”。1月份TMLF续作时操作利率未变,维持在3.15%,较同期1年期MLF操作利率3.25%仍有10bp的优惠。但随着2月份、3月份MLF利率连续调降,当前1年期MLF操作利率已经下行到2.95%。本次TMLF续作将操作利率也顺势下调到2.95%,与1年期MLF操作利率持平。

“不过,目前TMLF利率只是与MLF持平,失去了利率优惠的优势,预计后续TMLF操作将更加侧重在单纯的流动性投放的角色。”中信证券固定收益团队称。

流动性宽松仍将持续

4月货币政策方面的消息稍显平淡,除了定向降准和MLF LPR“降息”外,并无更多宽松操作,但这非意味着货币政策转向。实际上,近期召开的中共中央政治局会议还再次明确,要运用降准、降息、再贷款等手段,保持流动性合理充裕,引导贷款市场利率下行。

摩根大通中国首席经济学家朱海斌表示,预计6月之前还有一轮降息,逆回购、MLF、LPR,甚至存款基准利率都有望进一步下行;同时,六七月份有望还有一次降准。不过,此轮政策刺激的关键应在财政政策,因为财政政策受益范围更大,可以直接惠及中小微企业和家庭,针对性更强,货币政策更多起到补充、配合的作用。

中信证券固定收益团队也认为,TMLF续作规模虽然略低于预期,但并不能说明货币政策收紧, TMLF操作利率优惠丧失并不意味着货币取向的扭转,可能是货币政策工具的一次整合,TMLF逐步回归MLF的角色,再贷款再贴现成为主要的定向工具。从资金面的角度看,资金利率仍然维持在较低水平,流动性仍然保持宽松。短期内流动性宽松仍将持续,加之进一步降息箭在弦上、期限溢价相对高位,中长期利率仍有下行空间。

点评:TMLF被外界称作“特麻辣粉”,央行在2018年12月19日就宣布创设TMLF,这一工具被看作是定向支持小微、民企贷款的结构性货币政策工具。随着MLF多次降息,TMLF相比于MLF的利率优势已不再,所以TMLF的使用逐渐减少,目前仅维持到期缩量续作。中国民生银行首席研究员温彬表示,本次TMLF缩量续做且利率下调符合市场预期:一方面是出于继续保持市场流动性合理充裕的考虑,便于更有效加强金融对实体经济尤其是小微企业和民营企业等重点领域的支持力度;另一方面也是由于目前3.15%的TMLF利率明显高于逆回购、MLF等利率,因此此次TMLF利率下调也在预期中。